Introduction

En France, plus de 17 millions de logements sont exposés à au moins un risque naturel majeur. Pourtant, la grande majorité des acheteurs immobiliers n'analysent pas ces risques avant de signer — parfois parce qu'ils ne savent pas où chercher, parfois parce qu'ils sous-estiment les conséquences.

L'État d'Information sur les Risques et Pollutions (ERRIAL) est obligatoire depuis 2003. Pourtant, beaucoup d'acheteurs le lisent sans le comprendre, ou ne le lisent tout simplement pas.

Ce guide détaille les principaux risques naturels en France, comment les identifier, et ce qu'ils impliquent concrètement pour un projet immobilier.

Les risques naturels en France : panorama

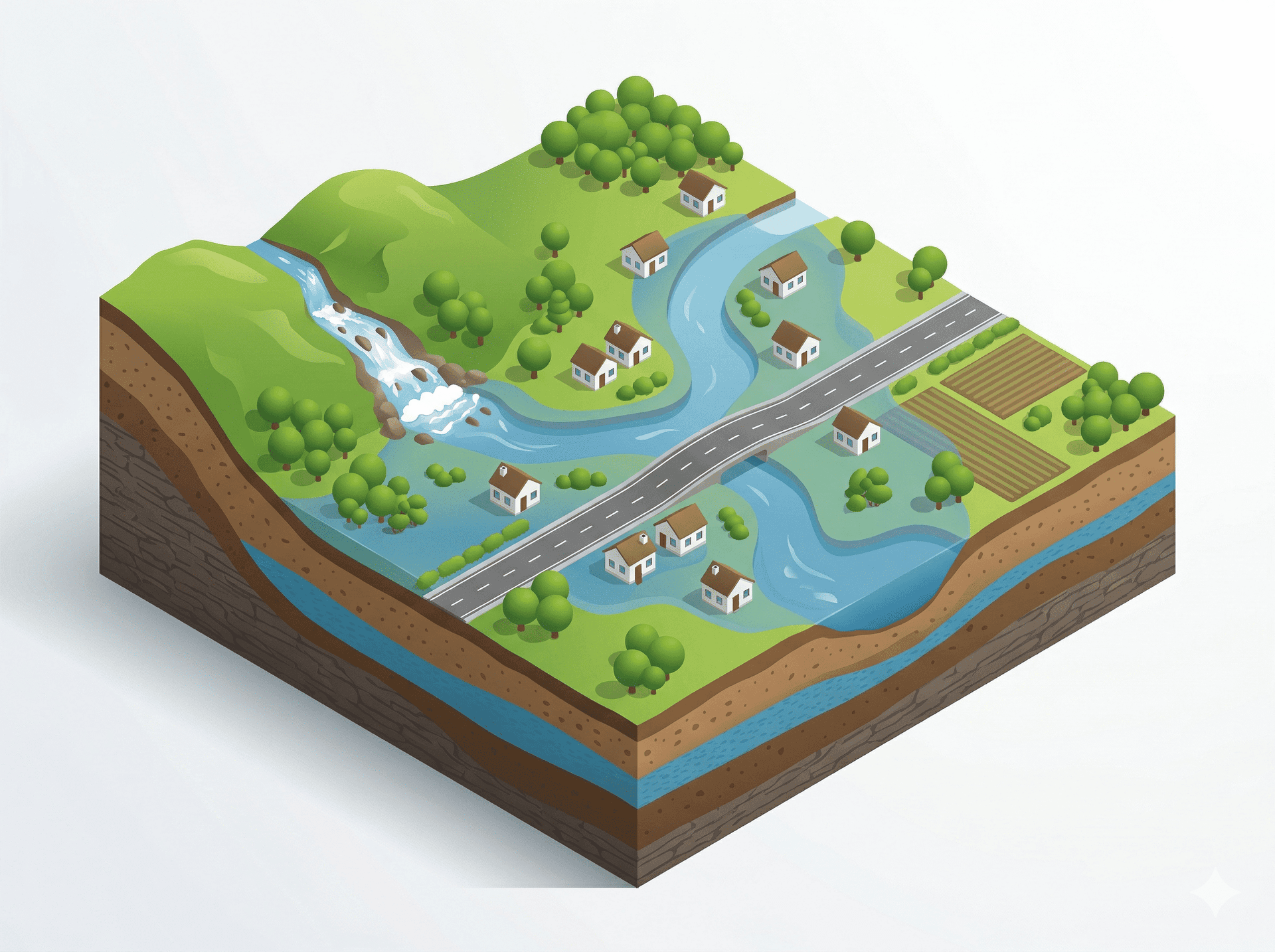

Inondation : le risque le plus répandu

L'inondation est le premier risque naturel en France par le nombre de personnes exposées. On distingue plusieurs types :

→ Inondation par débordement de cours d'eau — la rivière sort de son lit, typiquement après des pluies prolongées → Inondation par ruissellement — l'eau de pluie ne peut s'infiltrer (sols imperméabilisés en zone urbaine) → Inondation par remontée de nappe phréatique — invisible, lente, mais destructrice pour les fondations et les sous-sols → Submersion marine — affecte les zones côtières lors de tempêtes combinées à une marée haute

Ce que cela signifie pour un achat : Un bien en zone inondable peut être soumis à des contraintes d'urbanisme strictes (interdiction d'extension, obligation de surélever les réseaux électriques, etc.). Les assurances peuvent être plus coûteuses, et la valeur de revente peut en être affectée.

Mouvement de terrain : l'autre grand risque

Les mouvements de terrain regroupent plusieurs phénomènes :

→ Glissement de terrain — masse de sol ou de roches qui se déplace le long d'une pente → Retrait-gonflement des argiles (RGA) — le sol se contracte par sécheresse et se dilate par humidité. En France, ce phénomène est la deuxième cause de sinistres assurés après les inondations → Effondrement — cavités souterraines naturelles (karst calcaire) ou anthropiques (anciennes carrières) → Chute de blocs — affecte les zones montagneuses et les falaises littorales

Le risque RGA mérite une attention particulière. Les étés de plus en plus secs augmentent sa fréquence. En 2022, les sinistres liés au RGA ont dépassé 3 milliards d'euros en France.

Séismes

La France métropolitaine n'est pas à l'abri des tremblements de terre. Le territoire est divisé en 5 zones de sismicité (de 1 à 5) :

| Zone | Niveau | Régions concernées |

|---|---|---|

| 1 | Très faible | Bassin parisien, Bretagne intérieure |

| 2 | Faible | Grand Ouest, Centre |

| 3 | Modéré | Jura, Vosges, sud-ouest |

| 4 | Moyen | Alpes, Pyrénées, Alsace |

| 5 | Fort | Antilles uniquement |

Pour un bien situé en zone 4 ou 5, des règles de construction parasismiques s'appliquent. Un bien ancien dans ces zones peut ne pas y être conforme.

Autres risques à ne pas négliger

→ Feux de forêt — le risque s'étend progressivement au-delà du périmètre méditerranéen traditionnel → Avalanche — zones montagneuses ; parfois sous-estimé pour des biens en station → Cyclone, tempête — DOM-TOM et zones côtières atlantiques exposées

Comment identifier les risques d'un bien

1. L'ERRIAL : le document de référence

L'État des Risques et Résilience (anciennement ERNMT) est un document que le vendeur est légalement obligé de fournir à l'acheteur lors de la signature du compromis.

Il recense : → Les risques naturels identifiés (inondation, mouvement de terrain, séisme...) → Les risques technologiques (proximité d'installations industrielles SEVESO) →La pollution des sols (secteurs d'information sur les sols — SIS) → Le radon (gaz radioactif naturel présent dans certaines régions granitiques)

Limite importante : l'ERRIAL est basé sur les zonages officiels des PPR. Un bien peut être exposé à un risque sans être en zone réglementée, simplement parce que le plan n'a pas encore été révisé.

2. Les Plans de Prévention des Risques (PPR)

Les PPR sont des documents réglementaires élaborés par les préfectures. Ils délimitent :

→ Les zones rouges — risque fort, constructibilité interdite ou très limitée → Les zones bleues — risque modéré, construction possible sous conditions → Les zones blanches — hors périmètre réglementé

Comment y accéder : Les PPR approuvés sont disponibles sur georisques.gouv.fr, le portail officiel du Ministère de la Transition Écologique. Vous pouvez entrer n'importe quelle adresse et obtenir une synthèse des risques associés.

3. La carte d'aléa BRGM pour le retrait-gonflement des argiles

Le Bureau de Recherches Géologiques et Minières (BRGM) publie une cartographie nationale du risque RGA. Elle classe le territoire en quatre niveaux : faible, moyen, fort et très fort.

Cette carte est consultable sur georisques.gouv.fr et sur argiles.fr.

À noter : un bien classé en aléa "fort" ou "très fort" n'est pas nécessairement sinistré, mais il présente une vulnérabilité structurelle accrue. Un diagnostic de l'état des fondations et de la structure est fortement conseillé avant achat.

Ce que les risques impliquent concrètement

Impact sur l'assurance

En zone à risque, vous n'êtes pas privé d'assurance — la France dispose d'un régime Cat-Nat (catastrophes naturelles) qui garantit la couverture des particuliers. Mais :

→ Les franchises sont plus élevées en zone réglementée → Certains assureurs peuvent refuser la souscription pour des biens ayant déjà fait l'objet de plusieurs sinistres → En cas de revente, l'historique des sinistres doit être déclaré

Impact sur le financement

Les banques intègrent de plus en plus l'exposition aux risques naturels dans leurs critères d'octroi de crédit. Un bien en zone rouge d'un PPRI (Plan de Prévention du Risque Inondation) peut voir sa valorisation contestée par l'expert mandaté par la banque.

Impact sur la valeur du bien

Des études économiques récentes montrent qu'un bien situé en zone inondable subit une décote moyenne de 3 à 7 % par rapport à un bien équivalent hors zone. Cette décote peut atteindre 15 à 20 % pour des biens ayant subi des sinistres répétés.

Le marché n'intègre pas encore toujours ces risques de façon rationnelle — ce qui crée des situations où l'acheteur paie le prix d'un bien "normal" pour un bien exposé.

Les questions à poser avant d'acheter

Voici les vérifications essentielles à effectuer avant de signer :

1. Consulter georisques.gouv.fr avec l'adresse exacte du bien — la synthèse est disponible gratuitement en quelques secondes.

2. Demander au vendeur l'historique des sinistres déclarés au titre de la garantie Cat-Nat. Cette information est disponible auprès de son assureur et doit être transmise à l'acheteur.

3. Vérifier le règlement d'urbanisme (PLU ou carte communale) pour savoir si des restrictions de travaux s'appliquent au bien.

4. Inspecter les abords lors de la visite : traces de laisses de crue (lignes de dépôt sur les murs), fissurations en façade ou au sol (signe possible de RGA), talus en amont susceptibles de glisser.

5. Interroger le maire — en zone à risque, la commune dispose souvent d'informations complémentaires non publiées dans les documents officiels. Le document communal de sauvegarde (PCS) peut être demandé en mairie.

Tableau de synthèse : risque, source et implications

| Risque | Source de données | Implication principale |

|---|---|---|

| Inondation | PPRI, georisques.gouv.fr | Restrictions travaux, décote, assurance |

| Retrait-gonflement argiles | BRGM, argiles.fr | Risque structurel, diagnostic fondations |

| Séisme | Carte zonage sismique | Normes parasismiques, travaux de mise en conformité |

| Mouvement de terrain | BRGM, PPRMvt | Restrictions constructibilité, stabilité du sol |

| Feux de forêt | PPRIF, DFCI | Débroussaillement obligatoire, accès pompiers |

| Radon | IRSN, ERRIAL | Ventilation, travaux d'étanchéité sous-sol |

Conclusion

Les risques naturels ne doivent pas empêcher d'acheter — mais ils doivent être compris et intégrés dans la décision. Un bien exposé à un risque connu, correctement valorisé et dont l'acheteur est informé, reste un achat parfaitement défendable. Un bien acheté sans analyse, qui se révèle sinistré deux ans plus tard, est une tout autre affaire.

La bonne nouvelle : les données publiques françaises sur les risques naturels sont parmi les plus complètes et accessibles d'Europe. Le manque d'information n'est plus une excuse.

Notre rapport cadastral complet intègre une synthèse automatique des risques naturels (PPR, aléa RGA, zonage sismique, ERRIAL) pour n'importe quelle adresse en France — pour que vous achetiez en toute connaissance de cause.